如果你住在日本,你很可能听说过 NISA。这是日本政府提供的最好福利之一,让你投资赚钱时不用缴纳通常约20%的税。

NISA 是什么? Link to heading

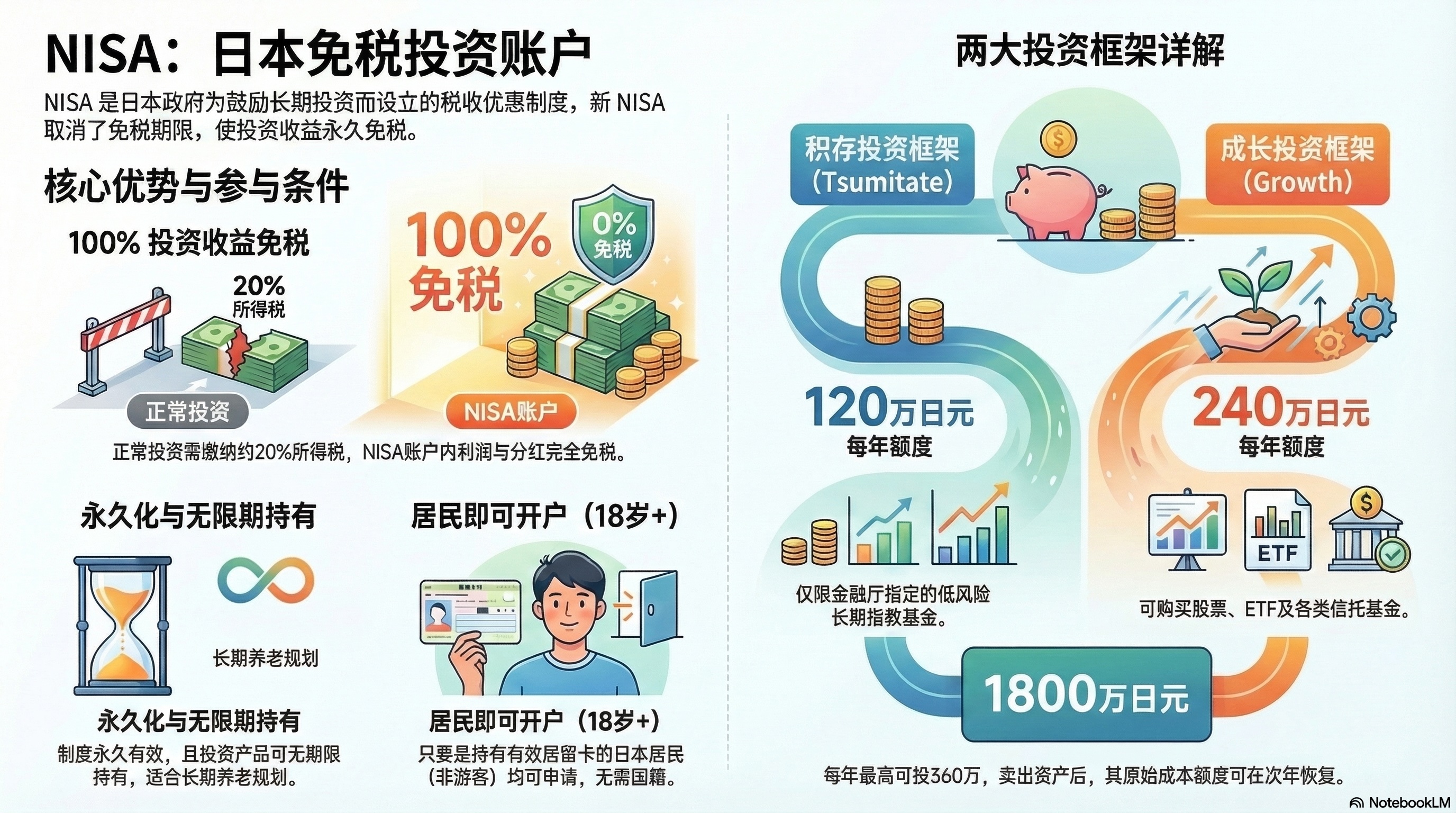

NISA 全称 Nippon Individual Savings Account(日本个人储蓄账户),是税收优惠的投资账户。 2014年推出,2024年大幅升级为新NISA,目的是让普通人通过长期投资轻松积累财富。 新NISA 的最大升级:

- 制度永久化**(无到期日)

- 免税持有期无限期

只要遵守规则,持有几十年,收益(卖出获利 + 分红)完全免税。

巨大的税金优势 Link to heading

日本对一般投资收益(股票/基金卖出获利 + 分红)征收约 20.315% 的税。 NISA 的话永久 100% 免税。

比如:投资 100 万日元 → 增长到 200 万日元 → 100 万日元利润全部归你(正常要扣约 20 万日元税)。10–20 年复利效应非常惊人。

两个框架:新 NISA 的运作方式 Link to heading

同一年可同时使用 两个框架:

-

つみたて投资框架(积累/定投框架)

- 年限额:120 万日元(约每月 10 万)

- 适合:每月自动定投低成本指数基金或 ETF

- 限定金融厅认可的长期、分散、低风险产品

-

成长投资框架

- 年限额:240 万日元

- 适合:个股、日本/海外 ETF、更广泛的基金

- 支持一次性大额投资或主动选择

年总上限:360 万日元(つみたて 120 万 + 成长 240 万)

终身免税保有限额(购入成本基准):1,800 万日元(其中成长框架最多 1,200 万)

小提示:限额按购入成本(簿价)计算。卖出后该部分额度可于次年及以后复活再利用。

无限期持有 — 无需急于卖出 Link to heading

不像旧制度(5–20 年限制),新 NISA 允许无限期免税持有。非常适合退休规划。

谁能开 NISA 账户? Link to heading

- 满 18 岁

- 日本居民(外国人持有效在留卡即可)

- 工作/配偶签证等合法居留者均可

- 每人仅限 1 个账户(每年可更换一次证券公司)

无需日本国籍,只需居民身份。

可以投资什么? Link to heading

- つみたて框架:精选低成本投资信托(主要是全球/日本市场指数基金 — 适合新手)

- 成长框架:日本股票、海外股票、ETF、投资信托等范围广

- 不可投资:高风险产品(如部分衍生品、每月分配型、信托期 20 年以下等)

开设 NISA 账户步骤 Link to heading

- 选择证券公司/银行:SBI、乐天、主要银行(MUFG、SMBC)

- 先开普通证券/银行账户(若无)

- 在线申请 NISA(10–30 分钟,需要マイナンバー + 在留卡)

- 绑定日本银行账户

- 转账开始投资(买基金/股票)

小贴士:年初开设可最大化年度额度。新手建议从つみたて框架起步,简单易上手。

重要风险与提醒 Link to heading

- 无本金保护:NISA 只免税,不防市场下跌。股票/基金可能亏损 — 只投长期用不着的钱

- 建议分散投资 + 长期持有(制度设计理念)

- 永久离开日本时需确认规则(部分证券公司可继续持有,但税制可能变化)

- 2024 年前旧 NISA 独立(规则不同)